土地免稅?建物含稅?誰要繳?何時繳?差額課稅?一篇看懂日本消費稅制度全貌

在日本買房或投資不動產時,常見的問題之一就是:

• 「買房還有消費稅? 」

• 「為什麼建物要課消費稅?土地卻沒有?」

• 「賣方是法人跟個人,消費稅差在哪?」

• 「淨收入超過 1,000 萬會變成課稅事業者?」

• 「買房時我會被政府課稅嗎?」

• 「未來出售房子,我到底需不需要繳建物消費稅?」

這些問題不只一般買家會困惑,甚至連投資家、經營仲介、跨國會計師也常需要完整釐清。

本篇文章將以日本《消費税法》為基礎,以 海外買家、投資者、法人持有者 都可理解的方式,深入解析日本不動產的「建物消費稅制度」。

目錄

1. 你買的不是一筆價錢,而是「土地+建物」

2. 土地為何永遠免稅?建物為何屬課稅資產?

3. 決定建物是否課稅的關鍵:賣方是否為「課稅事業者」

4. 買方需不需要向國稅局繳消費稅?

5. 淨年收 1,000 萬為什麼這麼重要?課稅事業者 vs 免税事業者

6. 出售建物時,真正要繳的不是「全部」,而是「銷項-進項」差額課稅

① 你買的不是一筆價錢,而是「土地+建物」(課稅性質不同)

雖然成交價看起來像是一筆金額,例如:

總價 5,000 萬日圓

但在日本不動產制度裡,實際上總價會拆成:

土地:非課税─法律排除於消費稅之外 → 永遠免稅

建物:課稅資產─是否真正課徵需看賣方是否為「課稅事業者」

▶ 範例拆解

總價:5,000 萬

土地:3,000 萬(非課税)

建物:2,000 萬(其中含消費稅 200 萬)

→ 土地免稅、建物才可能含消費稅

② 土地為何永遠免稅?建物為何屬課稅資產?

依《消費税法》第 6 條規定:

土地讓渡 → 法律規定的「非課税取引」

原因:

• 土地不會折舊

• 不屬於“消費”的範疇

• 政府避免提高土地價格,因此永久排除課稅

建物讓渡 → 屬「課稅資產」

原因:

• 建物會折舊、損耗

• 屬於貨物,具有消費特性

• 因此屬於消費稅課稅範圍

➡ 建物才有消費稅,土地沒有消費稅。

③ 決定建物是否課消費稅的關鍵:賣方是否為「課稅事業者」

建物是否課稅,100% 取決於「賣方身份」。

以下為完整分類:

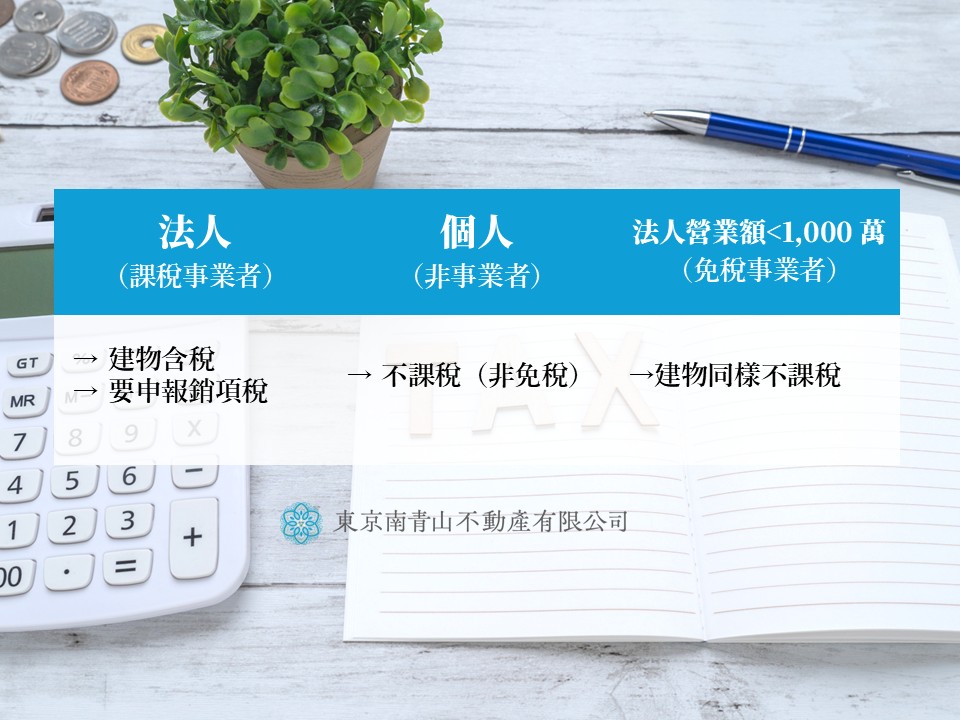

情況 A:賣方是法人(公司)=課稅事業者

• 法人出售建物 = 營業行為

• 建物價金中會含 10% 消費稅

• 法人賣方向國稅局申報(銷項消費稅)

例:建物 2,000 萬(含稅 200 萬)

情況 B:賣方是個人→ 建物“不課税處理”

不課税=建物本質上屬課稅資產,但因賣方不是課稅事業者(非事業者或免税事業者),因此不課徵消費稅。

▲ 「不課稅」不同於「非課税」:非課稅是法律排除,如土地永遠非課稅。

個人出售建物的情況是:

✔ 建物本質屬課稅資產

✔ 但因賣方不是課稅事業者

➡ 因此屬「不課税」處理,不會課消費稅

情況 C:賣方為法人但營業額未達 1,000 萬 → 免税事業者 → 建物同樣“不課税”

• 雖然是法人

• 但因營業額不到 1,000 萬

• 法律定義為 免税事業者

➡ 不需要課消費稅

➡ 出售建物時也屬「不課税處理」

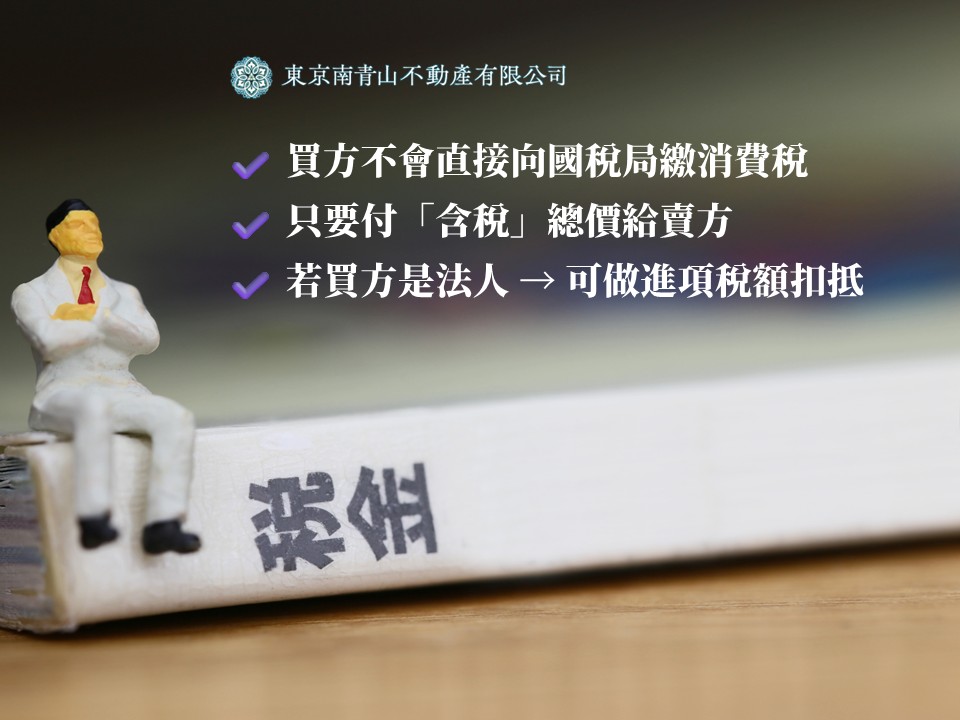

④ 買方需不需要自行向國稅局繳消費稅?

買方 一般情況下 不需要「直接向日本國稅局申報並繳納」建物消費稅。

✔ 你只需支付「含消費稅的價金」。(消費稅可視為賣賣價金的一部分)

✔ 課稅義務人(即消費稅申報者)通常是賣方(當其為課稅事業者時)。

若你(買方)為法人且本身是課稅事業者,該交易中所含的建物消費稅可能會成為你的「進項稅額控除」對象,但你並不是在該筆交易中單獨向稅務機關繳納該稅。

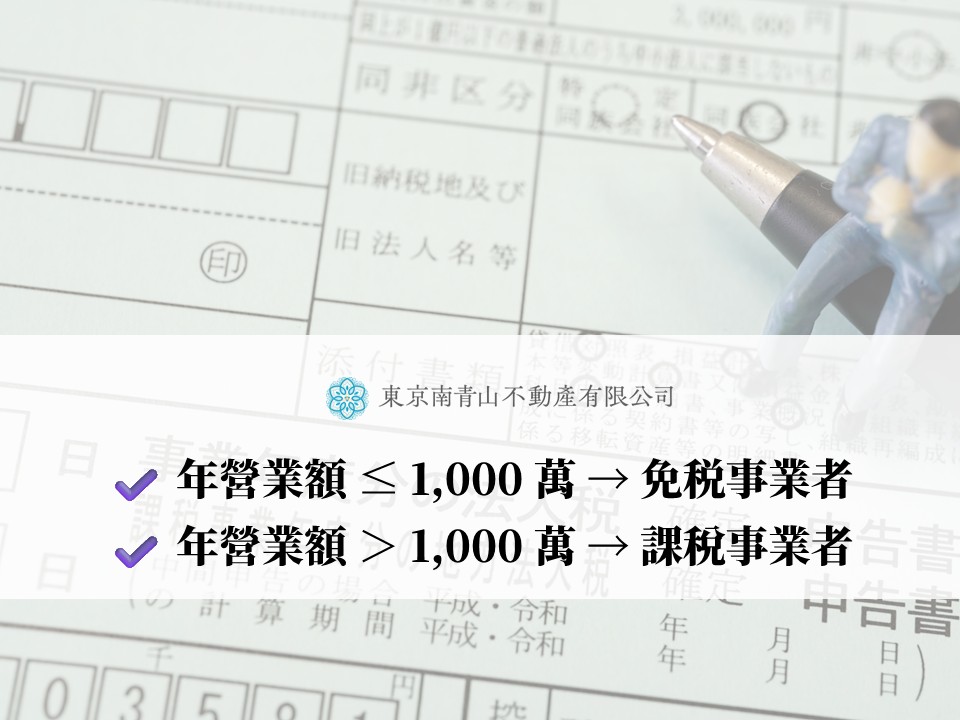

⑤ 年收 1,000 萬為什麼關鍵?課稅事業者 vs 免税事業者

日本判定是否為課稅事業者的標準是:

營業額 > 1,000 萬日圓 → 課稅事業者

▶ 課稅事業者(超過 1,000 萬)

• 出售建物時必須計算銷項消費稅

• 出租商用目的之空間(包含一般住宅,作為轉租營利目的使用)需收取消費稅

• 必須向國稅局申報

▶ 免税事業者(未超過 1,000 萬)

• 不課消費稅

• 出售建物時採「不課税處理」

• 不需要申報消費稅

大多數海外買家 → 都屬 免税事業者

⑥ 出售不動產時時,關於消費稅,真正要繳的不是全部,而是「銷項 - 進項」差額課稅

這是法人買家一定要理解的核心。

▶ 法人購買時支付的消費稅 = 進項稅額

▶ 法人出售時產生的消費稅 = 銷項稅額

真正要向國稅局繳的是:

銷項(你收的)-進項(你付的)= 淨應納消費稅

例:

購買建物時付過 200 萬消費稅(進項)

出售建物時產生 700 萬消費稅(銷項)

➡ 只需繳 500 萬消費稅(差額)

✔ 不是全部 700 萬消費稅都要你付

✔ 不是重複課稅

✔ 是差額課稅制度

※前提:法人必須是「課稅事業者」才適用差額課稅&購買時的建物消費稅必須「適格請求書」才能扣抵(補充:2023/10 以後,日本導入 インボイス制度(適格請求書等保存方式)

整體總結

✔ 土地為非課税,不會有消費稅

✔ 建物是否含稅取決於賣方是否為「課稅事業者」

✔ 賣方為個人或法人免税事業者 → 建物不課税

✔ 賣方為法人且超過 1,000 萬營業額 → 建物課稅

✔ 買方購買時不需向另向國稅局繳消費稅,但需支付含消費稅全額價金給賣方

✔ 法人or個人事業者,出售不動產時,建物消費稅採「差額課稅」:銷項-進項=應納稅額

✔ 談判經常以「含稅總價」為基準進行價格之交涉

在日本買房、投資、出租的過程中,稅務與法律名詞往往比物件條件更容易讓人混淆。

尤其像「建物消費稅」、「課稅事業者的判定標準」、「不課税與非課税的差異」等稅務制度,看似相似卻大不相同,一旦理解錯誤,不只會影響實際投報率,也可能在出售結算時產生額外稅負,甚至導致與買方或賣方之間的金額認知差異而衍生爭議。

東京南青山不動產長期服務 海外地區投資人,

在日本東京及各地擁有豐富的買賣經驗,同時在 台灣台北、高雄、香港 、日本京都皆設有據點,熟悉跨國交易流程、法律制度與海外客戶的需求。

我們能協助您:

● 初步日本不動產綜合稅務規劃

● 建物消費稅計算、課稅事業者判定

● 不動產買賣・法務審查・契約檢閱

● 租賃管理、資產規劃、未來轉售策略

● 取得物件後的一條龍售後服務