土地は非課税?建物は課税?誰が払う?いつ払う?差額課税とは? この記事で日本の消費税制度を完全理解

日本で住宅や投資用不動産を購入する際、必ず出てくる疑問があります。

• 「不動産購入にも消費税があるの?」

• 「なぜ土地は非課税で、建物だけ課税なの?」

• 「売主が法人と個人では何が違う?」

• 「課税売上が1,000万円を超えると税務上どうなるの?」

• 「買主は消費税を税務署に納めるの?」

• 「将来売却する時、建物の消費税は支払う必要があるの?」

これらの疑問は、一般の購入者だけでなく、投資家、仲介業者、さらには海外の会計士からも多く相談されます。

本記事では、日本の《消費税法》を基礎に、

海外投資家・国内法人・個人事業者全員が理解できるよう、日本不動産における「建物消費税」制度をわかりやすく解説します。

目次

1. 不動産価格は「土地+建物」に区分される

2. 土地が永遠に非課税、建物が課税対象となる理由

3. 建物が課税されるかは「売主が課税事業者かどうか」で決まる

4. 買主は消費税を税務署へ納める必要があるのか

5. 売上1,000万円が重要な理由:課税事業者 vs 免税事業者

6. 不動産売却時、「全部」ではなく「売上税額-仕入税額」の差額課税

① 不動産価格は「土地+建物」に区分される(課税取扱が異なる)

不動産の売買価格は一見「総額」で表示されますが、日本では次のように区分されます。

土地:非課税─法律で消費税の対象外(永続的に非課税)

建物:課税資産─課税の有無は売主が課税事業者かどうかで決まる

▶ 例:総額 5,000 万円の物件

• 土地:3,000 万円(非課税)

• 建物:2,000 万円(うち消費税 200 万円)

→ 消費税がかかるのは「建物部分のみ」

② なぜ土地は非課税?建物は課税対象?

《消費税法》第6条により、土地の譲渡は「非課税取引」と規定されています。

■ 土地が非課税となる理由

• 土地は消費(減価)されない

• 社会的インフラとして扱われる

• 土地価格の高騰を避けるため

■ 建物が課税対象となる理由

• 建物は減価し、消費される

• 物としての価値を提供する「消費」とみなされる

➡ 土地は永久に非課税、建物のみ課税対象

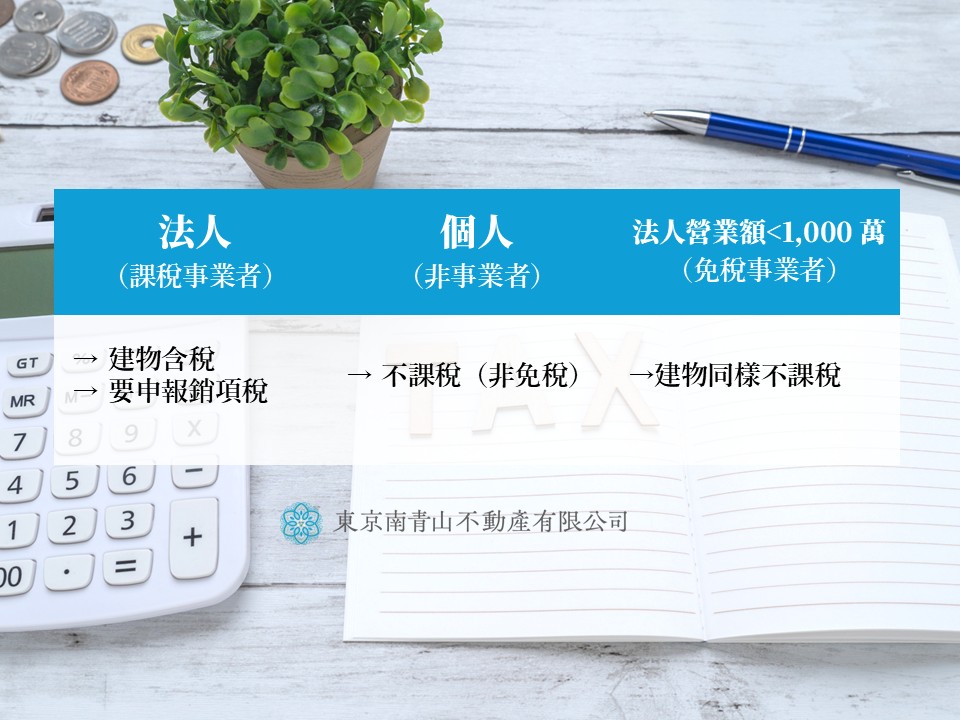

③ 課税かどうかは「売主が課税事業者か」で100%決まる

【A】売主が法人(課税事業者)

• 売却は「事業行為」とみなされる

• 建物価格に 10% の消費税を含める必要あり

例:建物 2,000 万円 → 消費税 200 万円

【B】売主が個人(事業者でない)

‧ 建物は本来課税資産だが、

‧ 売主が課税事業者でないため「不課税」扱いとなる。

※「非課税(土地)」と「不課税(個人建物)」は全く異なる概念

【C】売主が法人でも年商 1,000 万円以下 → 免税事業者

• 消費税の申告義務なし

• 建物売却も「不課税」扱い

④ 買主は国税局へ消費税を納める必要がある?

結論:通常、買主が消費税を直接申告・納付することはない。

• 購入時に支払う金額の中に「建物消費税が含まれている」だけ

• 消費税を国税局に申告するのは 課税事業者である売主

※買主が法人課税事業者であれば「進項税額控除」として扱われるだけで、

買主が消費税を別途納付するわけではありません。

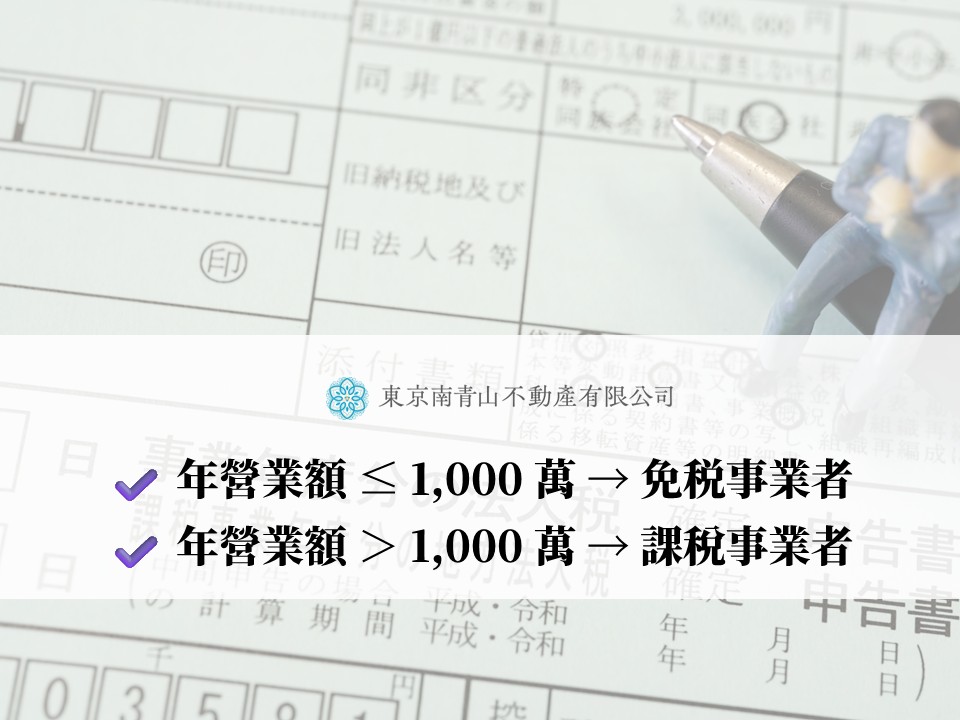

⑤ 年商1,000万円が重要な理由

—課税事業者 vs 免税事業者**

■ 課税事業者(売上 1,000 万円超)

• 建物売却時に消費税(売上税額)発生

• 事業としての家賃収入にも消費税(用途により異なる)

• 国税局への申告義務あり

■ 免税事業者(売上 1,000 万円以下)

• 消費税の申告義務なし

• 建物売却時も「不課税」

多くの海外投資家 → 免税事業者に該当

⑥ 不動産売却時の消費税

—「全部」ではなく「売上-仕入」の差額課税

法人・課税事業者が最も理解すべきポイント。

■ 法人購入時に支払った建物消費税 → 進項税額

■ 売却時に建物価格に含める消費税 → 売上税額

最終的に納めるのは:

売上税額 - 進項税額 = 納付消費税

例:

• 購入時の建物消費税:200 万円(進項)

• 売却時の建物消費税:700 万円(売上)

→ 国税局へ納めるのは 500 万円

• 消費税の「二重課税」ではない

• 差額のみ課税される仕組み

※2023/10 以降はインボイス制度のため、適格請求書が必須

総まとめ

• 土地は永久に非課税

• 建物が課税されるかは「売主が課税事業者かどうか」

• 個人売主・免税事業者 → 建物は「不課税」

• 課税事業者(法人)は建物に消費税を付ける義務

• 買主は国税局へ消費税を納めない

• 法人売却時は「差額課税(売上-仕入)」で計算

• 実務では「総額表示(含税価格)」で交渉するのが一般的

東京南青山不動産は、海外投資家の日本不動産取引をトータルサポート

東京・神奈川・関西・福岡など全国で豊富な仲介実績を持ち、

台湾(台北・高雄)・香港・京都にも拠点を構え、

海外投資家向けの税務・法務・管理までワンストップで対応可能です。

サービス内容

• 日本不動産の総合税務アドバイス

• 建物消費税の試算・課税判定

• 不動産売買の法律チェック・契約書レビュー

• 賃貸管理・資産構築・出口戦略

• 取得後のアフターサービス