如果您每年的不動產所得在200,000日元以上,原則上需提交所得稅申報表。

所得稅申報有兩種類型:「青色申報」和「白色申報」,每種都有自己的優缺點。

以下,我們將介紹「青色申報」和「白色申報」的區別及其申報條件。

何謂不動產所得?

租金管理「總收入」減掉「必要費用」所得之金額稱為「不動產所得」。「總收入」主要包含以下項目。

・租金

・名義變更費用、同意等其他費用

・更新費用

・押金和保證金中不需退還的部分

・以共益費等名義收取的電費、水費、清潔費等。

此外,「必要費用」中包含的主要項目如下。

・稅金(不動產所得稅、登錄免許稅、固定資產稅、印花稅、營業稅等)

・貸款利率

・仲介手續費

・管理公司的業務委託費用

・維修費用

・清潔費

・損害保險費

・折舊及攤銷費用

・司法書士和稅理士的報酬

・廣告宣傳費用

・共用部分必要的水費、電費等公用事業費用

所得稅申報中的「青色申報」和「白色申報」的區別?

所得稅申報,係指從每年1月1日至12月31日的年度收入,減去費用來計算收入金額,並從中計算出要繳納的稅額並向政府(稅務署)申報。

一般來說,如果您以公司雇員的身份獲得報酬,則無需進行所得稅申報,因為您的雇主會在年底預扣稅款。

但是,如果您有獨資企業或自由職業者等事業所得收入,或者您是公司員工但年收入超過 2000 萬日元,或者如果您從兩個或多個地方(例如副業或股票交易)獲得超過 200,000 日元的薪水, 即使您是收入低於一定金額的受薪階級,或退休人員,如您的副業收入超過 200,000 日元,您也需要單獨提交所得稅的申報。

所得稅申報有兩種類型:「白色申報」和「青色申報」,您可以選擇其中一種來進行所得稅申報。

如果要以「青色申報」提交所得稅申報,需要向稅務局提交「開業通知書」和「青色申報承認申請書」,如未提交則將自動變更為「白色申報」。

此外,文件的提交有期限的規定,有關「開業通知書」的申請期限,開業日期在1月1日至1月15日者,其申請期限為3月15日;開業日期在1月16日之後者,其開業期限為開業後的兩個月內。

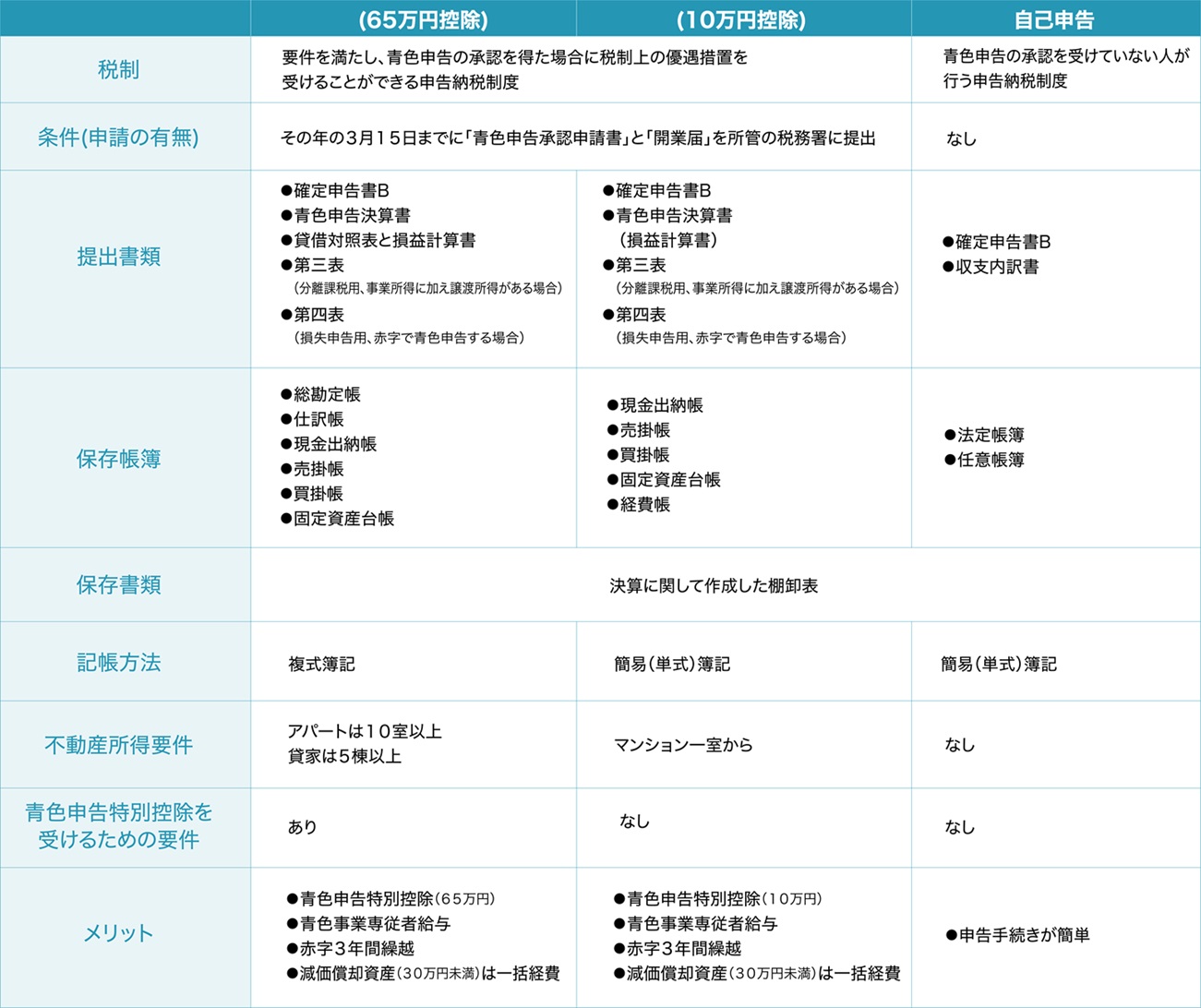

【白色申報的優缺點】

白色申報最大的優點是記帳和歸檔時要提交的資料較少,對於入門者來說,提交白色申報相對容易。

在白色申報中,有四個主要項目:「銷售額」、「收入」、「費用」和「與其他業務相關費用」並採用「簡單簿記」。在簡易簿記系統中,沒有必要詳細記錄所有交易,並且得一次寫下每天的總金額,因此即使不具會計相關知識者,也可輕鬆作成。

但是,採用白色申報赤字不能結轉,家庭成員的工資亦不被視為支出,與青色申報相比,沒有扣除額等稅收優惠。

[白色申報需準備及保存的文件清單一覽]

●文件申請

確定申告書B

收入和支出明細表

●保存帳簿

法定帳簿(顯示收入和必要支出經費的帳簿):保留 7 年

任意帳簿(除法定帳簿外與業務相關的帳簿):保留5年

【青色申報的優缺點】

青色納稅申報表如同白色納稅申報表,有記帳及保存帳簿資料的義務。

您可以選擇「複式記帳」和「簡化簿記」,進行日記帳分錄,並填寫資產負債的變化,及收入和支出的增加和減少。如果您使用「簡化簿記」提交納稅申報表,扣除金額為 100,000 日元,在「複式記帳」中,最高扣除額為 650,000 日元。

「複式記帳」雖然需花費大量的時間和精力,但它具有很大的優勢。

「複式記帳」的好處是可以結轉三年的赤字,此外支付給親人的工資得作為「全職企業員工扣除額」費用處理。

[青色申報需準備及保存的文件清單一覽]

●文件申請

納稅申報表B

青色申報財務報表

資產負債表和損益表

表3

表4

●保存帳簿

總帳

分類帳

現金出納帳

應收帳簿、應付帳簿

固定資產台帳

* 所有保留期間均為 7 年

我應該選擇「青色申報」還是「白色申報」進行不動產所得稅申報?

您能否獲得不動產所得扣除額,取決於條件而定。

首先,「青色申報」係以您正「經營產生不動產所得,或具有不動產營業收入企業」為前提,在以下情況,您將有資格獲得650,000日元的扣除。

・對於公寓、大樓等,可以出租的獨立房間數量約為 10 間或更多。

・獨棟房屋的出租,5棟以上。

即使您不符合「5棟樓10間房的標準」,根據租金和規模,或您出租可停放50輛以上汽車的停車場,或該建築物得作為停車場,您也可能有資格獲得650,000日元的扣除,相關事項請諮詢您當地的稅務局。

以下是使用「青色申報」提交不動產所得稅申報的優勢摘要。

・您可以獲得高達650,000日元的特別扣除。

* 必須滿足「以e-tax(電子申報)方式提交納稅申報表或保留電子帳簿」的要求。 應注意者,如不符合要求,則扣除額將轉變為 550,000 日元。

・全職業務員工(配偶和親屬)的工資可以包含在費用中

・拖欠的租金可以記錄為費用

・小價值設備可全額計入費用

・損失得進行結轉

由於「白色申報」和「青色申報」的實際工作流程沒有太大區別,對於正在考慮未來投資房地產,或目前使用白色申報的人,我們會建議您選擇青色申報。

即便是繁瑣的簿記工作,若使用會計軟體處理上亦相對容易。

即便是出租單間公寓的小企業,也可以獲得高達 100,000 日元的扣除額。因此請務必保留您的帳簿,以進行您的所得稅申報。