2022年7至9月實質GDP成長率(第二次速報值):較前一季下滑0.2%

季度實質GDP金額(第二次速報值):135兆2,362億日圓,較去年同期減少0.8%(資料來源:日本內閣府)

自今年7月開始發布的不動產相關市況報告,本期為今年最後一期、第六號。目前全球經濟主要面臨以下四大困難局勢:

① 疫情發展情勢 — 雖然包括日本在內的全球主要國家已持續放寬行動管制,但中國方面仍堅持「清零政策」,國內外對此政策利弊看法分歧,未來發展動向備受關注。② 烏克蘭戰爭長期化 — 儘管戰事進一步擴大至鄰近國家的可能性不高,但現階段也難以預測是否能透過外交手段在短期內達成和平解決。③ 能源價格高漲問題 — 受前述①與②局勢影響,全球能源價格持續攀升,尤其在歐洲,能源問題日益嚴重,對經濟活動帶來不同程度衝擊,令人憂心。④ 全球經濟安全保障意識提升 — 例如美國近期加強部分領域的出口管制,雖然目前主要集中於特定先進科技領域,但尚無跡象顯示將全面擴及各產業範疇。

上述國際情勢,透過如入境觀光需求回升、經濟活動復甦、原物料價格上漲以及貿易限制所帶來的各種影響,對日本經濟正逐步產生變化。本期報告將針對這一連串國內外變動,日本政府所推出的最新經濟政策內容,以及例行性的主要宏觀經濟指標現況進行整理分析。期盼能藉此協助讀者掌握當前不動產市場的買賣良機,作為投資與交易判斷的重要參考依據。

【1. 關於政府為完善「對人的投資」環境所推動的各項政策措施】

岸田首相將「對人的投資」視為推動「新資本主義」的重要核心項目。實際上,首相認為,當前的經濟局勢如日圓貶值、去碳化趨勢,以及圍繞供應鏈的地緣政治風險日益明顯,正是擴大對日本國內投資的絕佳契機。為此,政府計劃積極推動上個月制定的綜合經濟政策,特別是以地方地區為重點,加速國內投資相關措施,期望帶動地方活化,實現日本經濟的永續成長。

在11月22日舉行的第14次經濟財政諮詢會議後,內閣府特命擔當大臣後藤茂之於記者會中表示:「透過對人的投資,應致力於實現高品質就業與薪資成長,進而促成國內投資與薪資提升相互帶動的良性循環。同時,為使日本成為亞洲成長重心中的首選投資地,政府將整備完善的政策組合,積極吸引海外投資。」此議題亦成為本次會議的主要討論焦點。

基於上述共識,12月8日,首相官邸舉行了「擴大國內投資官民協力論壇」。會中指出,為回應海外市場對日本物資供應能力的期待,將強化出口擴大措施,並在日美共同開發次世代半導體技術及先進半導體等重要先進技術領域,透過國際合作擴大投資,同時提升國內重要物資的生產能力。此外,政府也將透過鼓勵企業回流投資,進一步推動對日本的直接投資成長。

【2. 不動產市況相關資訊:實體經濟基本數據】

以下將針對實體經濟的基本資料進行檢視與說明。

根據表1資料,新建住宅開工數量雖較上月增加2,586戶,但與去年同期相比,減少1.8%,達76,590戶,呈現年減趨勢。其中,自用住宅為21,834戶,年減18.7%,已連續11個月下滑;出租住宅達31,996戶,年增7.3%,連續20個月呈現成長。至於分售住宅部分,達21,841戶,年增4.8%,連續3個月維持增加。自用住宅因民間與公營資金同時減少,導致整體自用住宅開工數下降。相對地,出租住宅受惠於民間與公營資金同步增加,整體開工數持續上揚。分售住宅則因公寓大樓(マンション)與獨棟住宅同步成長,推升整體分售住宅數量上升。另外,根據三幸不動產(株)於11月公布的資料顯示,東京都心5區(千代田區、中央區、港區、新宿區、澀谷區)的商辦空置率降至4.57%,較上月再下滑0.13%。隨著疫情逐漸趨緩,空置率預期將持續穩定下降,但因供給過剩情形尚未改善,導致回復至疫情前約2%水準的速度仍受抑制,成為市場關注的隱憂之一。

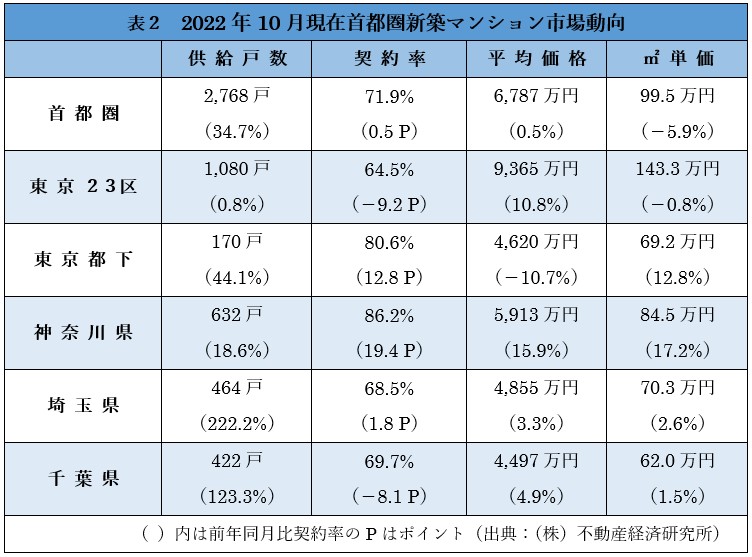

根據表2,針對首都圈一都三縣地區的新建分售公寓市場,供給戶數呈現年增34.7%的顯著成長。

在9月期,東京都市中心及埼玉縣的減幅相對不大,神奈川縣則呈現11.2%的上升。至於原本就處於減少趨勢的東京都市近郊與千葉縣,雙雙出現約30%的減少幅度。相較之下,10月期如表2所示,所有調查區域皆出現與去年同月相比的增幅。其中,東京都市近郊成長44.1%、埼玉縣暴增222.2%、千葉縣則大幅上升123.3%,呈現明顯的成長趨勢。

(資料來源:根據東京、神奈川、埼玉、千葉各縣政府人口統計資料,由筆者整理/截至2022年11月22日)

在9月份,僅有東京23區的成交率呈現上升,其他地區皆為下滑。但到了10月份情況出現逆轉,東京23區的成交率反而下降9.2%,千葉縣也下跌8.1%;相對地,東京都市郊(東京都下)上升12.8%,神奈川縣增加19.4%,埼玉縣則小幅上升1.8%。其中,東京都市郊與神奈川縣的成交率雙雙突破80%,維持在相當高的水準。至於銷售價格部分,東京23區的平均售價較前期上漲10.8%,神奈川、埼玉、千葉縣也都呈現上漲趨勢。10月份成交率回升的主因之一,推測與去年同期9月與11月有大型物件集中釋出、而10月物件數偏少形成基期差異有關。另一方面,市場上未售出的庫存戶數則持續攀升,來到4,945戶,這點值得留意。預計下個月將有約4,500戶新案釋出,後續庫存變化仍需持續關注。

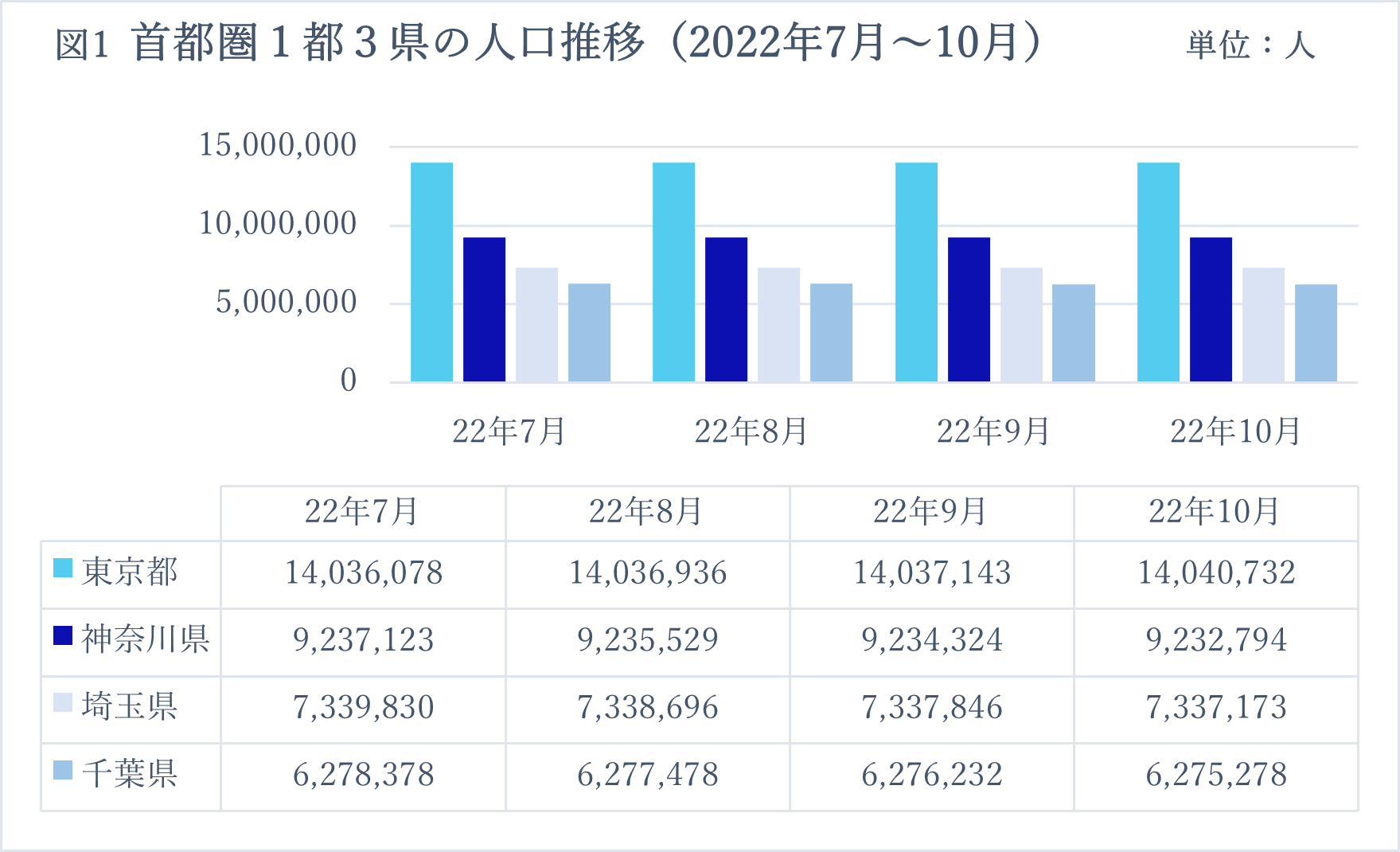

在人口增減方面,東京都的人口仍持續呈現淨增加,已連續7個月維持成長。與此同時,其他三縣則延續過去趨勢,人口皆呈現減少狀態。9月期三縣合計的淨遷出人數為3,124人,到了10月期進一步擴大至3,157人,顯示人口流失現象持續惡化。值得注意的是,9月期東京都的淨遷入人數僅207人,然而10月期則大幅增加至3,589人,單月成長數已超越三縣合計的減少人數。推測其主因,應與疫情趨緩、東京都心辦公室空置率持續下降有關,導致過去因疫情而選擇遠距上班或搬離都心的人口,逐漸回流辦公室與市區生活,回歸到疫情前以實體通勤為主的工作模式所致。

【3. 不動產市況資訊:景氣概況】

本節將針對不動產市場的景氣概況進行說明與分析。

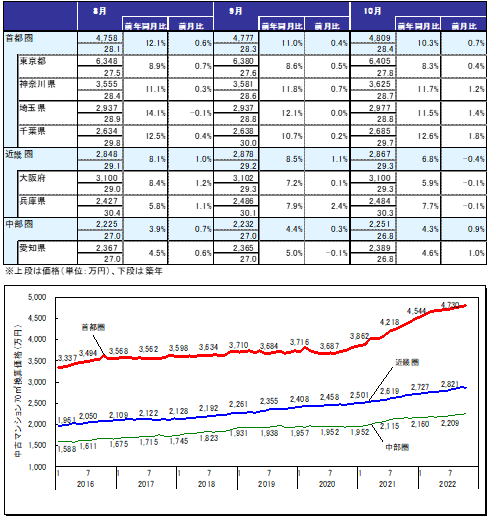

以下是日本三大都市圈以及各都府縣,每 70 平方公尺中古公寓的成交價格狀況(全國數據則取自 1 月與 7 月的價格作為參考)。

(出處:株式会社東京カンテイ 市場調查部[引用自:https://www.kantei.ne.jp/report/c202210.pdf])

上圖表為東京カンテイ株式會社於11月24日公布的10月份「三大都市圈及各都府縣每70平方米中古公寓價格」資料。1都3縣的價格均較上月上漲0.7%,達到4,809萬日圓,實現連續18個月上漲。按都府縣別來看,東京都連續3個月上漲0.4%,神奈川縣上漲1.2%、埼玉縣上漲1.4%、千葉縣則上漲1.8%,均呈現超過1%的漲幅。另一方面,近畿圈的平均價格較上月下降0.4%,為9個月以來首次下跌。中部圈的平均價格較上月上漲0.9%,愛知縣同樣維持上升趨勢,且與去年同月相比,整體漲幅約在4%至5%之間穩定維持。

從下方的圖表可以看出,首都圈、近畿圈與中部圈的中古公寓價格普遍維持上漲趨勢,顯示每 70 平方公尺中古公寓的需求依然相當強勁。不過,東京都的漲幅已有些許趨緩的跡象,可預期當前正接近一個對於賣方來說相對關鍵、但同時也具挑戰性的出售時機點。同時,目前長期利率也正處於上升趨勢,後續市場數據所反映的結果,仍需持續密切觀察。

一般來說,中古公寓的出售時機越早越好,而「購屋後十年內出售」也被視為一項重要的參考標準。支撐這波房價上漲的安倍前內閣,自2012年12月重新執政以來,至今正好屆滿十年。當年,帶領日本經濟界的「安倍經濟學(アベノミクス)」政策,以「大膽的金融寬鬆政策、靈活的財政措施,以及促進民間投資的成長戰略」這三支箭為主軸,致力於擺脫長期日圓升值與通貨緊縮的不況局面,並以擴大就業與提高所得為目標。筆者認為,當初在這段經濟政策奏效期間購入公寓的人們,正逐漸來到是否該出售持有物件的重要判斷時點。

接下來,將進一步確認與景氣動向相關的宏觀經濟數據。

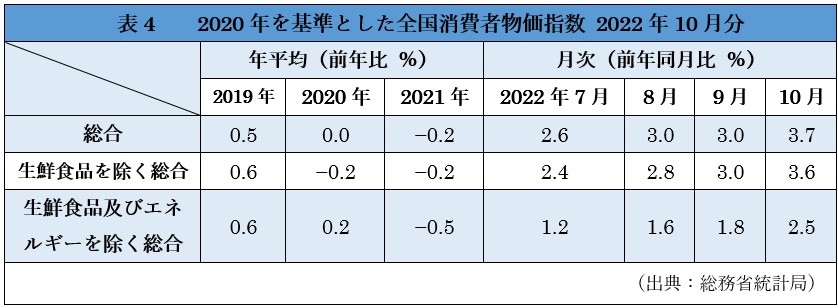

根據表4「全國消費者物價指數(CPI)」的資料顯示,綜合指數較上個月上升0.7%,達到3.7%。扣除生鮮食品後的核心CPI則上漲0.6%,而扣除生鮮食品與能源後的核心核心CPI同樣上漲0.7%。整體CPI的上升,主要仍受到國際原物料價格高漲以及日圓貶值的影響,已連續5個月超過2%以上。預估未來在這兩項因素的影響持續轉嫁至消費端價格下,整體物價仍將呈現上漲趨勢。

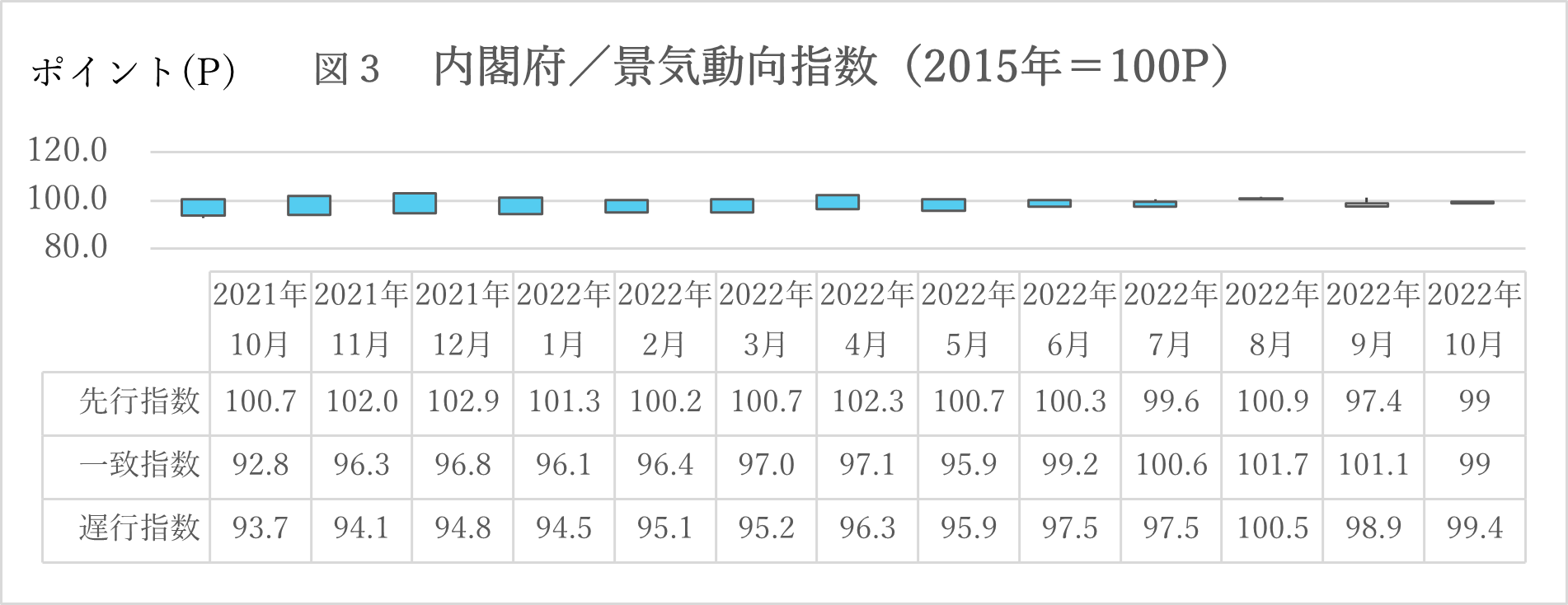

根據圖3「內閣府景氣動向指數」資料,領先指數較上月上升0.8個百分點(以下簡稱P),為時隔2個月再次回升。而三個月移動平均(將調查月數值與7、8、9月平均及8、9、10月平均相較)則下降0.10P,連續2個月下滑。七個月移動平均(將調查月數值與3、4、5、6、7、8、9月平均及4、5、6、7、8、9、10月平均相較)亦下降0.24P,同樣連續2個月呈現下滑趨勢。

一致指數較上個月下降0.9個百分點(P),連續2個月下滑。

不過,三個月移動平均上升0.04P,連續5個月維持上升,七個月移動平均也上升0.43P,已連續12個月呈現上升趨勢。

遲行指數則較上個月上升0.3P,三個月移動平均上升0.70P,連續11個月上漲,七個月移動平均則上升0.60P,連續9個月呈現上升。

領先指數與遲行指數皆呈現下滑,而一致指數則出現上升。以下列出與上個月相比出現下降趨勢的細項指標。在領先指數部分,實質機械訂單(製造業)減少0.24%,消費者信心指數下降0.28%,金融部門對經濟整體提供的貨幣總量(貨幣供給量,M3)減少0.15%,東證股價指數(TOPIX)下降0.09%。在一致指數部分,生產指數(礦工業)下降0.43%,耐久性消費財出貨指數下降0.16%,勞動投入量指數下降0.28%,投資財出貨指數下降0.32%,商業銷售額(零售業)下降0.04%,商業銷售額(批發業)下降0.21%。在遲行指數部分,常用雇用人數指數下降0.07%,家庭消費支出下降0.07%,法人稅收入下降0.02%,最終需求財庫存指數下降0.23%。儘管部分指標持續下滑,內閣府表示,由於一致指數的三個月移動平均持續上升,因此整體景氣動向仍可視為逐步改善中。

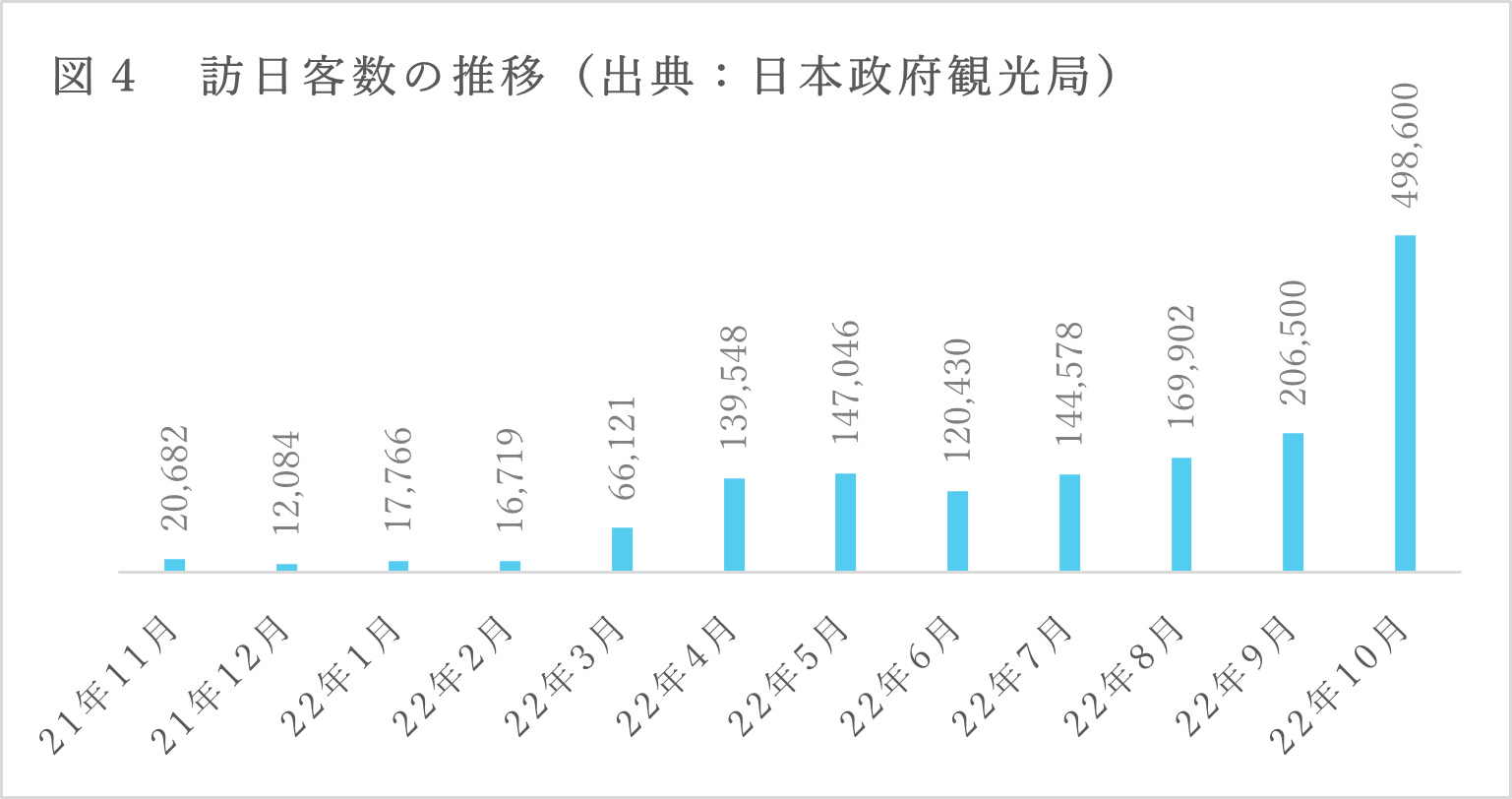

圖4顯示的是截至今年10月為止的訪日旅客人數變化情形。如同在前期報告中所確認到的,這背後主要是因政府持續實施入境政策放寬措施所致。與上個月相比,訪日旅客人數增加超過一倍。隨著全球因應新冠疫情所採取的入境限制逐漸朝向放寬乃至全面解除,預期未來訪日人潮將進一步加速回升。其中,自9月起開放無需隨團導遊的訪日觀光團,以及針對完成疫苗接種者,取消入境時需出示陰性證明的規定,並於10月11日起進一步實施免簽證措施重啟等一系列入境條件調整,帶動了訪日旅客人數明顯增加。此外,政府也將觀光產業視為前述「對人的投資」政策的核心項目之一,因此,高機率可預期未來訪日旅客人數將持續大幅成長。

【4. 關於未來不動產購置的考量】

截至今年12月23日,日圓匯率為132.65日圓(去年同日為114.21日圓),雖然近幾個月呈現些微升值傾向,但與去年同日相比,仍處於約14%的日圓貶值水準,整體來看仍屬於日圓走弱的匯率區間。不過,隨著未來訪日觀光客(Inbound)需求持續攀升,以及日本央行利率政策動向的變化,也不排除日圓進一步升值的可能性。根據帝國數據銀行(TDB)發布的《全國景氣動向調查》顯示,房地產業界目前多認為「受到市中心房價上漲帶動,郊區房價也跟著上揚」、「不動產價格高漲,終端買家需求依然強勁,出售物件的成交速度也很快」,整體市場氣氛偏向樂觀。同時,也觀察到「移居人口逐漸增加」,以及預期2023年春季將迎來新生與新社會人的搬遷潮。但另一方面,市場也存在不少隱憂,例如「餐飲類租戶撤出與租金協商案件增加」、「建築材料價格依然高漲」,以及「因應發票制度(インボイス制度)上路,企業數量可能加速減少」等問題,這些都成為房地產市場可能轉弱的警訊。綜合以上情勢,筆者認為,近期房地產市場在買賣雙方之間,呈現出比過去更加明顯的「利多與風險並存」的交錯局面,今後也可能持續維持這樣的趨勢。